この春にハワイ島に別荘を買ったんです。そしてハワイと日本の二重生活を始めようと思ったんですが、なかなかコロナが収まらず、移動がしづらいのでそれほど行かれていません。

ハワイ島はオアフ島に比べて観光客が少ないのと、土地が広大でワイキキみたいに密集していない。開発は徐々に進んでいますが、それでもまだまだ「自然」がメインです。

↓こんな感じ

ハワイ島に住みつきたい気持ちはやまやまですが、なかなか現実が許さないので、仕方なく日本にいます。そして、ぼくの家は、ぼくが行っていない間は民泊物件として貸し出しています。それがだいぶ好調でうれしい誤算です。

ハワイの民泊需要について

もともと、ハワイは10月~3月がオンシーズンで、逆に日本のGWやお盆はオフシーズンです。それは、ハワイに来る人達がアメリカ本土やカナダ人が多いからなんですよね。アメリカ本土・カナダが寒くなる時期にハワイに来たがるわけです。

なので、本当は4月~9月は閑散期にあたり、あまり宿の需要も高くないらしいです。でもぼくの物件はその閑散期でも稼働率90%をキープしています。これはすごい。すごくすごい。

じつは、ぼくの物件だけじゃなく、ハワイ島全体、もっといえばオアフ島も含めて2021年は絶好調みたいんなんです。本当だったら、冬に需要が増えて、夏に需要が減るのに、2021年は夏の需要が全然減らない。

コロナで旅行に行かれなかったアメリカ人がこぞってハワイに来ているから、らしいです。考えてみたら、アメリカ人にとってハワイは「国内旅行」ですからね。

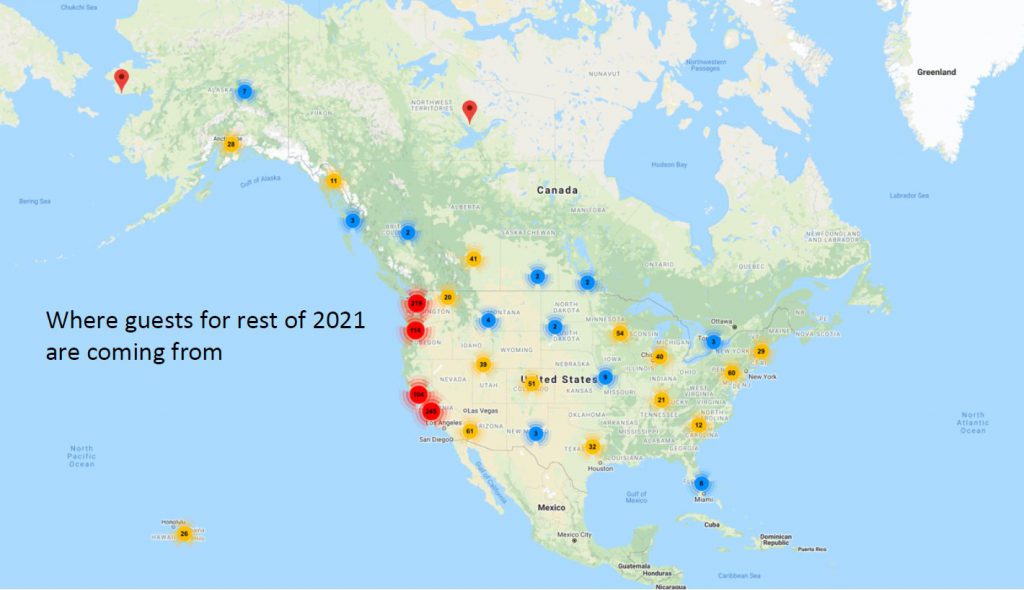

(↓民泊のゲストがどこからきているかの分布。アメリカ本土の西海岸が多いですね)

コロナ禍で世界的にリモートワークが進んでいます。そして、アメリカ西海岸の人たちにとっては、ハワイは時差3時間の超好立地。そのため、ハワイに家を買ってそこでリモートワークしようと考える人が多いようです。

ということで、いま、ハワイで売り物件が出ると、ものすごいスピードで売れています。いい物件だと2、3日で買い手がつくこともあるようで、見に行く前に契約する人も多いみたいです(契約後2週間?だったかな、理由を問わず契約キャンセルできる期間があるので、まずは契約して、現地を見に行き、嫌だったらその時点でキャンセルするようです)。

ハワイの物件の値上がり具合

ハワイと言ったらオアフ島&ワイキキビーチなイメージですね。それは間違っていません。でもハワイ島もだいぶ人気です。そして不動産に関していえば、ワイキキは恐ろしく値段が上がっているので、相当割高な投資になっちゃいます。

ハワイ島はそれに比べてまだ値段も落ち着いています。なんせ広いし、土地はだいぶまだ残っていますから、これから新しく戸建てやコンドミニアムがどんどん建って行くでしょう。

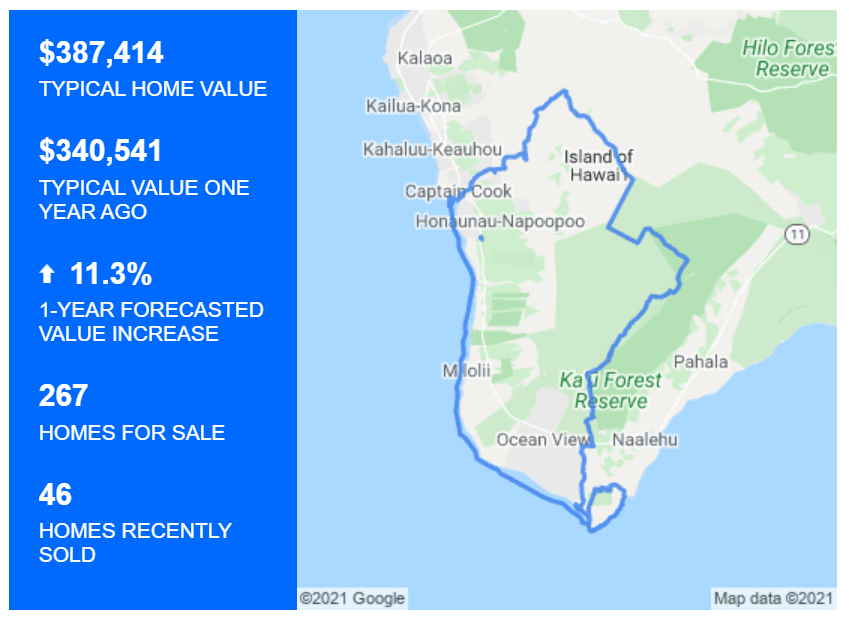

この1年で値上がりがすごいことになっています。言葉で説明するより、データを見た方が早いです↓

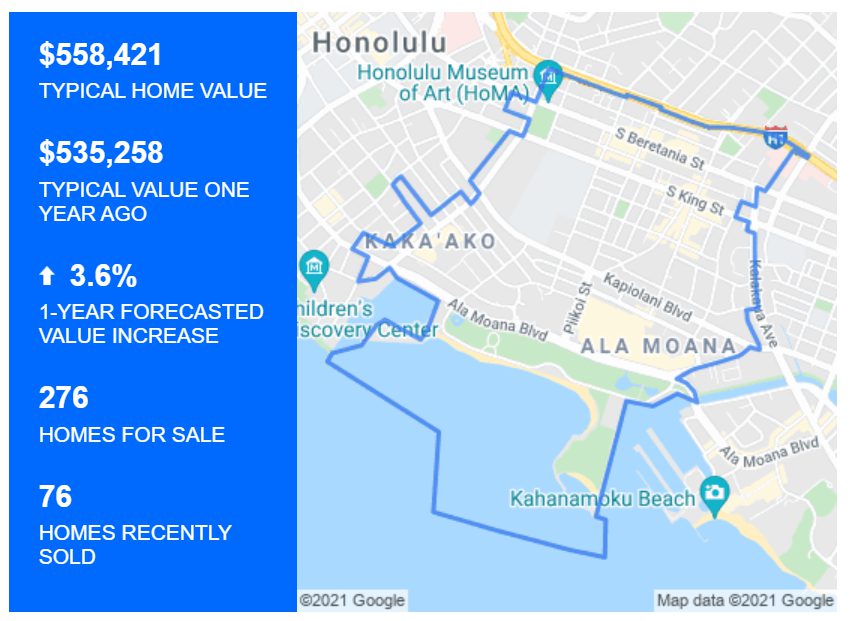

●このエリアでは1年間で物件価格が11%上昇してます

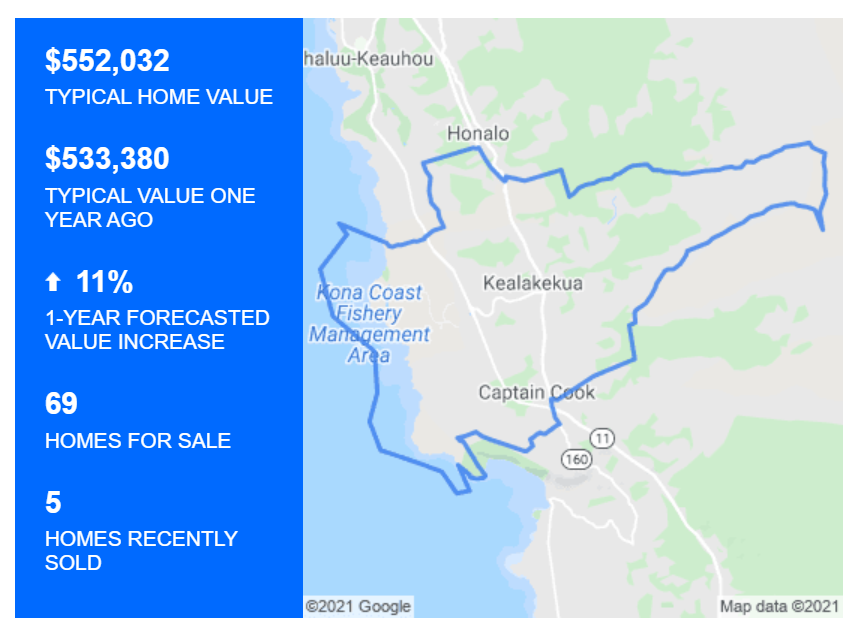

●ここでも1年で11%上がっています↓

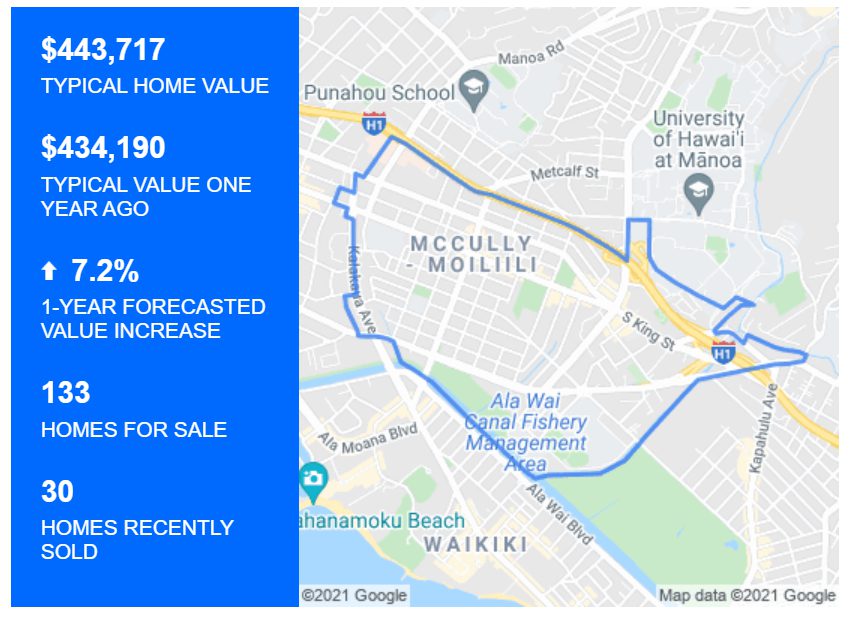

●ちなみに、オアフ島はこんな感じ↓

ワイキキ周辺は1年間で7.2%上昇

アラモアナはそんなに上がってないですね。もともと超高いエリアだからかもしれません。

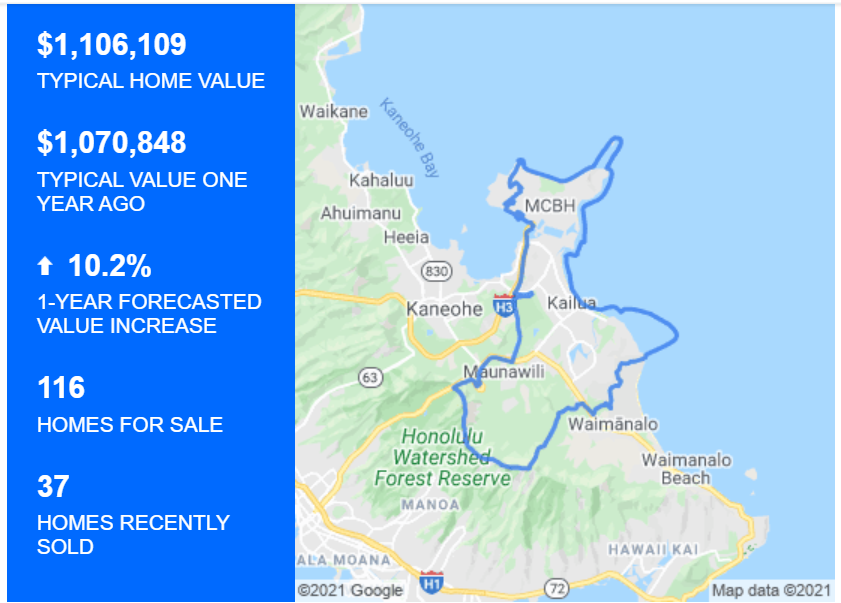

カイルアビーチ、ラニカイビーチのエリアは10%越え

とはいえ、このままずっと右肩上がりで上昇称していくとは思ってなくて、一度どこかで「調整」が入ると思っています。2012年にも大幅な調整があったので、そのタイミングがまた狙い目かなと思います。

ハワイ島の物件を買うときは、ハワイの銀行から融資を受ける

ハワイ島で物件を買うとき、日本の銀行から融資をしてもらうことはなかなか厳しいです。海外の不動産に融資しますよって言っている金融機関もあるにはありますが、だいぶスピードが遅いし、金利もそれなりに高いです。なので、現地の銀行からお金を借りることが多いみたいですね。ぼくもファーストハワイアンバンクからお金を借りて物件を買いました。

これはファーストハワイアンバンクの共通ルールかどうかわかりませんが、物件価格の30%は自己資金で出さなければいけないと言われました。ここが一番のネックになりそうですね(そして法人で買うことは不可で、個人名義で買わないといけなかったです)。日本の不動産の場合、マイホームであれば頭金はそれほど必要なく、投資用物件だったとしても1割・2割の自己資金でOKなケースがほとんどです。3割負担は結構ずっしり来ます笑

それでも買いたかったので、そのほかのプロジェクトを後回しにしてでも買おうと決意して買っちゃいました。

融資を受けるときに必要なのは、

・確定申告書、年収を証明できるもの3年分

・金融資産を証明するもの(通帳のコピー、残高証明書など、生命保険の解約返戻金を証明するもの)※ネットバンキングの画面キャプチャは使えませんでした。

・経営者であれば、会社の謄本、決算情報などを3期分

などです。これは日本で投資用不動産を買うときも同じです。

融資を受けるのは、結構大変でした

でも結構大変なことがありましたね。まず、海外の不動産を買うのが初めてだったので段取りがまったくわからないこと。契約後、一定期間内で銀行の融資が確定しないと、自動キャンセルというか、買主の意志とは関係なく、取引がキャンセルになります。

ぼくはタイミング的に相当ラッキーで、相場と比較して20%程度安く買い付け申し込みできました。でも、売主がぼくの買い付けを了承した後、ぼくより数千万円も高く打診する人が何人も出てきたらしく、売主さんは後悔してたみたいです。そして、できればぼくとの契約を白紙に戻したいと思ってたみたいです。

そんな状況ですから、取引期限が過ぎてしまうのは何としても避けたい。通常であれば、先方も「待ちますよ」と言ってくれるでしょうが、今回は絶対無理です。期限がきた羅すぐに白紙撤回されてしまうことは目に見えていました。

でも、融資が下りるまでに物件の状態検査やら、ぼくの金融資産状態やら、いろいろ審査されるんですが、ここに長時間がかかったんです。日本とハワイで時差もあるし、日本人の感覚と違うので、ここがだいぶヤキモキしましたね。ぼくからすると、もっと急いでくれよ!って言いたくなる場面が何度かありました(急いでくれているんでしょうけど)。

そして、書類のやり取りも大変でした。基本的にはオンラインでの契約処理でしたが、最後は公証役場でオフィシャルにサインされたものを郵送しなければいけない(公証役場は初めて行きましたが、不慣れなのでいろいろ焦りました。そして、どこの役場でもいいわけではなく、アメリカの不動産売買になれている支店に行かないと時間がかかるようです)。しかも今回は途中のプロセスが異様に時間かかり、ものすごくギリギリになってしまいました。

フェデックスに問い合わせたところ、書類が到着するのは、不動産の契約が白紙になる前日だとわかりました。超綱渡りなスケジュールです。フェデックスが間に合わなければ、ハワイまでぼくが持参しようかと思っていたくらいです。

結果的に書類は間に合って、無事に購入することができました。ですが、やっぱり日本でやるのとは全然違いますね。ひやひやしっぱなしでした。

ぼくが物件を買ったのはいわゆるリゾートエリアで、日常生活に適した場所じゃないです。なので、将来的にはここを売って街中に買いなおすかもしれない。でも今回この場所に物件を買えたのは本当にラッキーでした。あと1カ月遅かったら、20%値上がりしていてたし、そもそもこれほどまでに気に入る物件は出てこないかなと思います。

はやくハワイ島に戻りたい笑 年内はあと2回行く予定をしています。